- أخبار

- وطنية

- 2017/02/12 16:49

برنامج السكن الأوّل : هل هو قابل للتحقيق؟

نشرت وكالة الأنباء الرسمية "وات" تقريرا انتقد فيه مواطنون برنامج السكن الأول بسب شروط تمويله المجحفة وارتفاع أسعار العقارات المعروضة للبيع في هذا البرنامج الحكومي.

ويمكّن برنامج السكن الأول، الذى أطلقته الحكومة من اقتناء مسكن لا يفوق ثمنه 200 الف دينار. ونقلا عن المصدر ذاته، تتساءل المواطنة "نجيبة"، أستاذة تعليم ثانوي، "كيف يمكن لعائلة دخلها 10 مرات الاجر الادنى المضمون ان تشتري منزلا بقيمة 200 الف دينار وارجاعه طبعا بما لا يقل على 300 الف دينار باحتساب الفوائض.."؟.

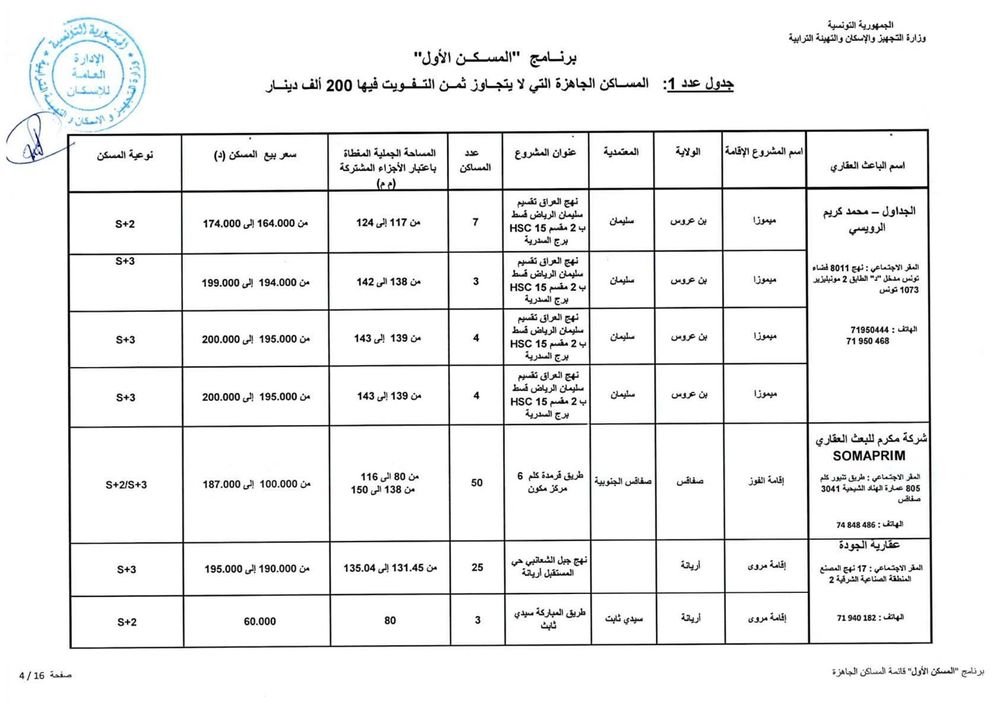

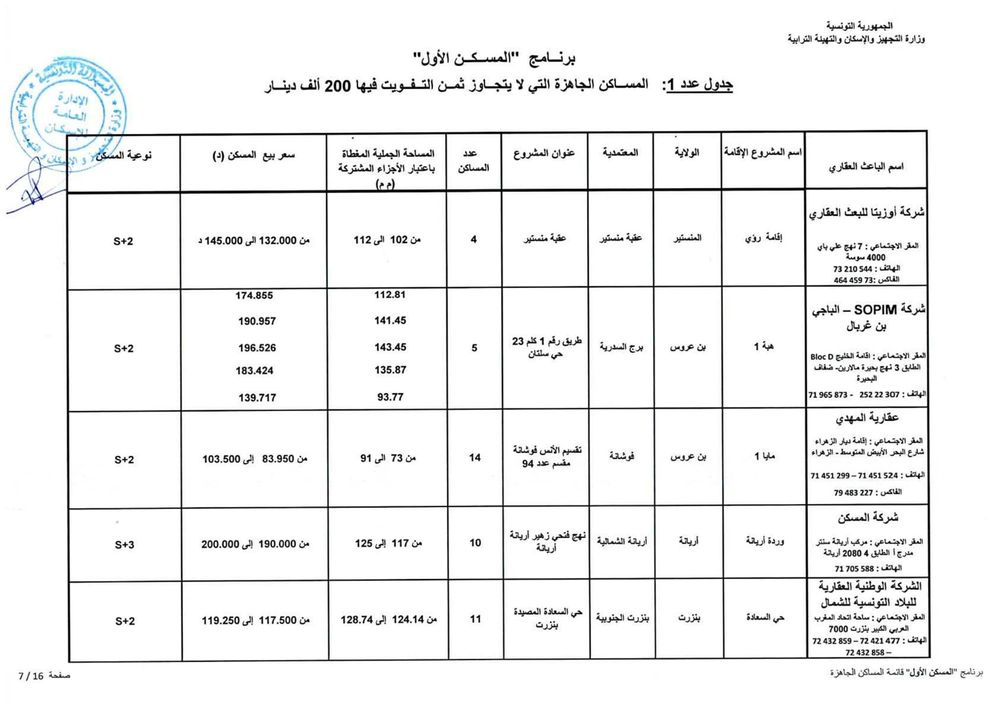

1012 مسكنا جاهزا

وحسب رئيس الغرفة النقابية للباعثين العقاريين بالبلاد التونسية، فهمي شعبان، هناك حوالي 1012 مسكنا جاهزا موزعا على 15 جهة موضوعا على ذمة البرنامج باسعار تتراوح حسب المناطق، بين 110 الف دينار و200 الف دينار. وتضم هذه المساكن على الاقل قاعة جلوس وغرفتين يقع التفويت فيها لفائدة المنتفعين بعد امضاء وثيقة حجز (بين الباعث العقاري والحريف) في اجل اقصاه 45 يوما.

اجراء سيخدم الباعثين العقاريين

من جانبه يرى الخبير في المخاطر المالية، مراد الحطاب، ان تغطية مبلغ التمويل الذاتي (بنسبة 20 بالمائة) من ثمن المسكن في شكل قرض، يخالف المعايير الدولية وان نموذج هذا التمويل "غير مستقيم". هذا الإجراء سيخدم الباعثين العقارين خاصة وأن عددا هاما منهم يعانون من تراكم الديون وهذا البرنامج سيمكنهم من خلاص ديونهم . وفي ما يتعلق بالفئة المستهدفة، افاد ان هذا البرنامج موجه بالاساس الى الذين يتراوح دخلهم العائلي بين 5ر4 و10 مرات الاجر الادنى (1600 و4 الاف دينار) والحال ان معظم العائلات التونسية معدل متوسط اجرها يساوي 1100 دينار لذلك فان البرنامج يستهدف بالأساس الطبقة المتوسطة العليا وليست المتوسطة.

جدل

يذكر ان الفصل 61 من قانون المالية لسنة 2017 المتعلق باحداث خط تمويل لدعم قطاع السكن فى اطار برنامج المسكن الاول والذى تمت المصادقة عليه فى اطار قانون المالية 2017 ينص على ان تتولى الدولة احداث خط تمويل بمبلغ 200 مليون دينار لفائدة الفئات متوسطة الدخل يتم بمقتضاه توفير قرض ميسر لتغطية التمويل الذاتي المطالب بها المنتفع قصد اقتناء مسكن اول. وأثار الامر الحكومي المتعلق بتطبيق هذا البرنامج، جدلا في صفوف عدد من نواب الشعب حيث طالبوا بالغائه لانه يتعارض مع مضمون الفصل 61 من قانون المالية لسنة 2017 الذي ترك الحرية للمنتفع فى اقتناء المسكن من الباعث العقاري او الخواص او منزل فى طور البناء.

اجراء للمساكن الذاتية

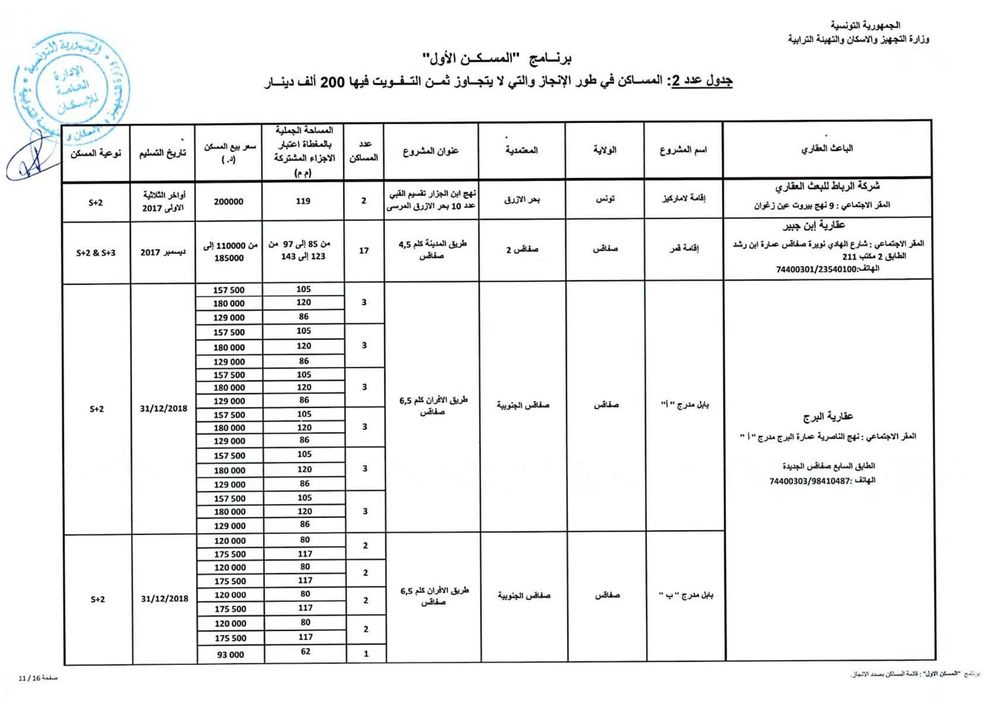

وفي هذا الاطار ابرزت وزارة التجهيز والاسكان والتهيئة الترابية انه تم افراد المساكن المنجزة من قبل الباعثين العقاريين بامر مستقل (الامر عدد 161 لسنة 2017)، في حين خصت المساكن موضوع بناء ذاتي بامر منفرد سيعرض على مجلس الوزراء القادم نظرا لان تمويل المساكن المنفردة يتطلب اجراءات قانونية مختلفة عن التدخل الاول حسب طبيعة العقار وموقعه وكيفية انجازه ومراقبة تقدم الاشغال بخصوصه.

الشروط والخصائص

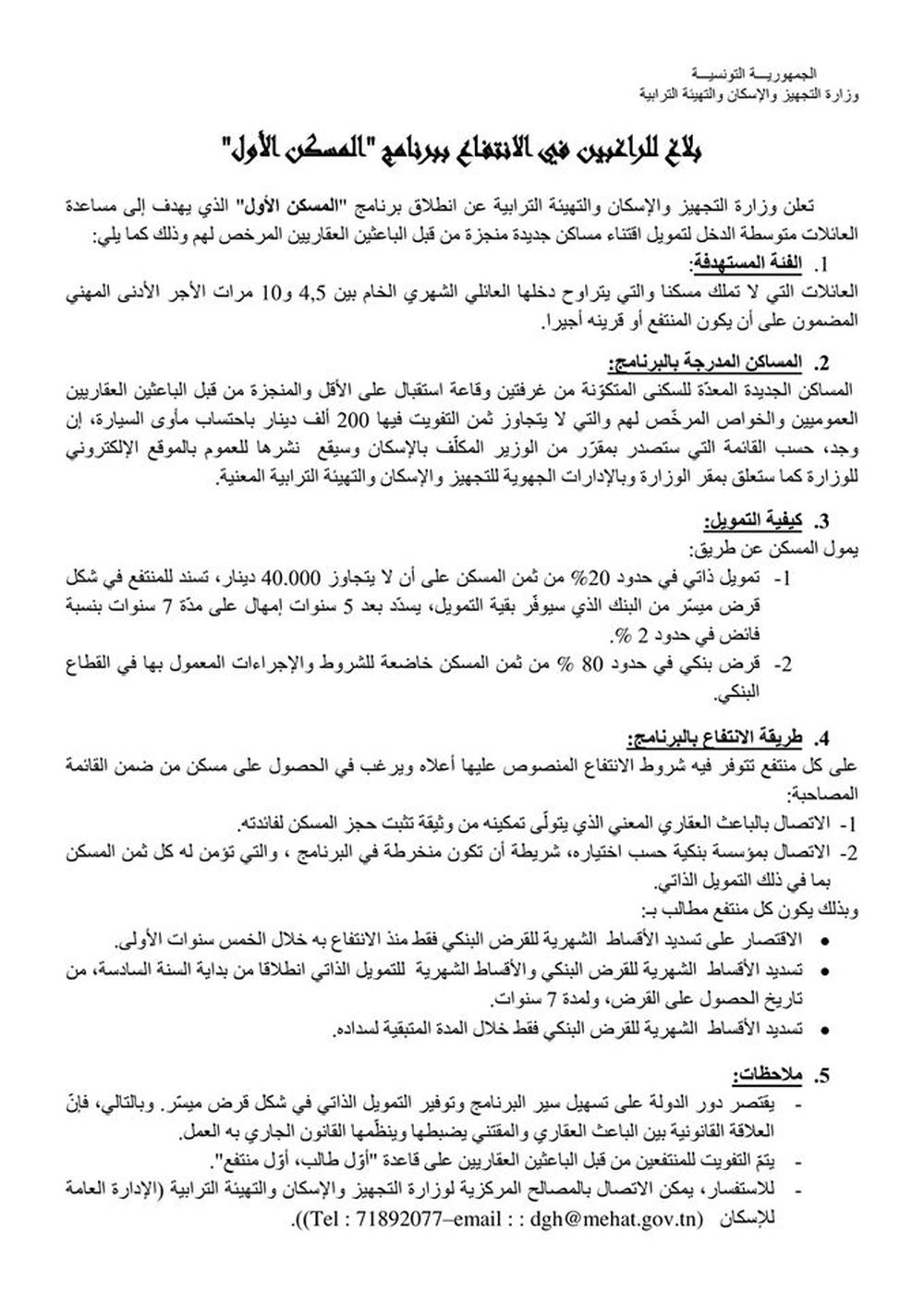

وكان صدر بالرائد الرسمي للجمهورية التونسية أمر حكومي عدد 161 لسنة 2017 مؤرخ في 31 جانفي 2017 يتعلق بضبط شروط الانتفاع ببرنامج المسكن الأول وصيغ وشروط الانتفاع بالقرض الميسر لتغطية التمويل الذاتي وإجراءات إسناده.

وبحسب هذا الأمر، تنتفع بتدخلات هذا البرنامج العائلات التي لا تملك مسكنا والتي يتراوح دخلها العائلي الشهري الخام بين 4,5 و10 مرات الأجر الأدنى المهني المضمون على أن يكون المنتفع أو قرينه أجيرا.

وتقدر القيمة القصوى للقرض بـ 20 بالمائة من ثمن التفويت على أن لا تتجاوز 40 ألف دينار وحددت مدة الإمهال بـ5 سنوات بدون فائض قبل بداية تسديد القرض فيما ضبطت مدة السداد بعد انقضاء مدة الإمهال بـ 7 سنوات ونسبة الفائض بـ 2% . ويتمثل الضمان في رهـن العقار لفائدة المؤسسة الممولة لاقتناء المسكن.

ولا يمكن للمنتفع بمسكن في إطار هذا البرنامج التفويت فيه إلا بعد انقضاء اثني عشرة سنة من تاريخ إمضاء عقد البيع، واستكمال تسديد كامل قيمة القرض المسند بعنوان التمويل الذاتي أصلا وفائضا.

الإجراءات

ويتعين على كل راغب في اقتناء مسكن في إطار البرنامج ربط الصلة بالباعث العقاري المعني الذي تم إدراج مشروعه ضمن قائمة تضبط بمقرر من الوزير المكلف بالإسكان وتحيّن آليا بحسب ما يوفره الباعثون العقاريون من منتوج في إطار هذا البرنامج وتوضع على ذمة الراغبين في الانتفاع به.

ويجب على الراغب في اقتناء مسكن الحصول على وثيقة حسب أنموذج معد للغرض تثبت حجز مسكن لفائدته وتتضمن بيانات حول الإقامة وعدد المسكن والمساحة المغطاة باعتبار الأجزاء المشتركة وسعر المتر المربع المغطى وثمن المسكن.

ولا يمكن للباعث العقاري المطالبة بأي تسبقة بعنوان التمويل الذاتي. ويبادر كل راغب في اقتناء مسكن ضمن هذا البرنامج بعد تحديد اختياره، بالاتصال بالبنك المقرض لتكوين ملف للحصول على قرض لتمويل عملية الاقتناء. ويتولى البنك المقرض دراسة الملف وفق الإجراءات المعمول بها في القطاع البنكي وشروط إسناد مبلغ التمويل الذاتي.

ويتولى البنك المركزي التونسي تحويل المبالغ المرصودة بعنوان التمويل الذاتي بناء على طلب من البنك المقرض يكون مرفقا بموافقته المبدئية على عملية تمويل اقتناء المسكن، بحسب ما جاء بالأمر الحكومي.

الجوهرة أف أم - وات

1012 مسكنا جاهزا

وحسب رئيس الغرفة النقابية للباعثين العقاريين بالبلاد التونسية، فهمي شعبان، هناك حوالي 1012 مسكنا جاهزا موزعا على 15 جهة موضوعا على ذمة البرنامج باسعار تتراوح حسب المناطق، بين 110 الف دينار و200 الف دينار. وتضم هذه المساكن على الاقل قاعة جلوس وغرفتين يقع التفويت فيها لفائدة المنتفعين بعد امضاء وثيقة حجز (بين الباعث العقاري والحريف) في اجل اقصاه 45 يوما.

اجراء سيخدم الباعثين العقاريين

من جانبه يرى الخبير في المخاطر المالية، مراد الحطاب، ان تغطية مبلغ التمويل الذاتي (بنسبة 20 بالمائة) من ثمن المسكن في شكل قرض، يخالف المعايير الدولية وان نموذج هذا التمويل "غير مستقيم". هذا الإجراء سيخدم الباعثين العقارين خاصة وأن عددا هاما منهم يعانون من تراكم الديون وهذا البرنامج سيمكنهم من خلاص ديونهم . وفي ما يتعلق بالفئة المستهدفة، افاد ان هذا البرنامج موجه بالاساس الى الذين يتراوح دخلهم العائلي بين 5ر4 و10 مرات الاجر الادنى (1600 و4 الاف دينار) والحال ان معظم العائلات التونسية معدل متوسط اجرها يساوي 1100 دينار لذلك فان البرنامج يستهدف بالأساس الطبقة المتوسطة العليا وليست المتوسطة.

جدل

يذكر ان الفصل 61 من قانون المالية لسنة 2017 المتعلق باحداث خط تمويل لدعم قطاع السكن فى اطار برنامج المسكن الاول والذى تمت المصادقة عليه فى اطار قانون المالية 2017 ينص على ان تتولى الدولة احداث خط تمويل بمبلغ 200 مليون دينار لفائدة الفئات متوسطة الدخل يتم بمقتضاه توفير قرض ميسر لتغطية التمويل الذاتي المطالب بها المنتفع قصد اقتناء مسكن اول. وأثار الامر الحكومي المتعلق بتطبيق هذا البرنامج، جدلا في صفوف عدد من نواب الشعب حيث طالبوا بالغائه لانه يتعارض مع مضمون الفصل 61 من قانون المالية لسنة 2017 الذي ترك الحرية للمنتفع فى اقتناء المسكن من الباعث العقاري او الخواص او منزل فى طور البناء.

اجراء للمساكن الذاتية

وفي هذا الاطار ابرزت وزارة التجهيز والاسكان والتهيئة الترابية انه تم افراد المساكن المنجزة من قبل الباعثين العقاريين بامر مستقل (الامر عدد 161 لسنة 2017)، في حين خصت المساكن موضوع بناء ذاتي بامر منفرد سيعرض على مجلس الوزراء القادم نظرا لان تمويل المساكن المنفردة يتطلب اجراءات قانونية مختلفة عن التدخل الاول حسب طبيعة العقار وموقعه وكيفية انجازه ومراقبة تقدم الاشغال بخصوصه.

الشروط والخصائص

وكان صدر بالرائد الرسمي للجمهورية التونسية أمر حكومي عدد 161 لسنة 2017 مؤرخ في 31 جانفي 2017 يتعلق بضبط شروط الانتفاع ببرنامج المسكن الأول وصيغ وشروط الانتفاع بالقرض الميسر لتغطية التمويل الذاتي وإجراءات إسناده.

وبحسب هذا الأمر، تنتفع بتدخلات هذا البرنامج العائلات التي لا تملك مسكنا والتي يتراوح دخلها العائلي الشهري الخام بين 4,5 و10 مرات الأجر الأدنى المهني المضمون على أن يكون المنتفع أو قرينه أجيرا.

وتقدر القيمة القصوى للقرض بـ 20 بالمائة من ثمن التفويت على أن لا تتجاوز 40 ألف دينار وحددت مدة الإمهال بـ5 سنوات بدون فائض قبل بداية تسديد القرض فيما ضبطت مدة السداد بعد انقضاء مدة الإمهال بـ 7 سنوات ونسبة الفائض بـ 2% . ويتمثل الضمان في رهـن العقار لفائدة المؤسسة الممولة لاقتناء المسكن.

ولا يمكن للمنتفع بمسكن في إطار هذا البرنامج التفويت فيه إلا بعد انقضاء اثني عشرة سنة من تاريخ إمضاء عقد البيع، واستكمال تسديد كامل قيمة القرض المسند بعنوان التمويل الذاتي أصلا وفائضا.

الإجراءات

ويتعين على كل راغب في اقتناء مسكن في إطار البرنامج ربط الصلة بالباعث العقاري المعني الذي تم إدراج مشروعه ضمن قائمة تضبط بمقرر من الوزير المكلف بالإسكان وتحيّن آليا بحسب ما يوفره الباعثون العقاريون من منتوج في إطار هذا البرنامج وتوضع على ذمة الراغبين في الانتفاع به.

ويجب على الراغب في اقتناء مسكن الحصول على وثيقة حسب أنموذج معد للغرض تثبت حجز مسكن لفائدته وتتضمن بيانات حول الإقامة وعدد المسكن والمساحة المغطاة باعتبار الأجزاء المشتركة وسعر المتر المربع المغطى وثمن المسكن.

ولا يمكن للباعث العقاري المطالبة بأي تسبقة بعنوان التمويل الذاتي. ويبادر كل راغب في اقتناء مسكن ضمن هذا البرنامج بعد تحديد اختياره، بالاتصال بالبنك المقرض لتكوين ملف للحصول على قرض لتمويل عملية الاقتناء. ويتولى البنك المقرض دراسة الملف وفق الإجراءات المعمول بها في القطاع البنكي وشروط إسناد مبلغ التمويل الذاتي.

ويتولى البنك المركزي التونسي تحويل المبالغ المرصودة بعنوان التمويل الذاتي بناء على طلب من البنك المقرض يكون مرفقا بموافقته المبدئية على عملية تمويل اقتناء المسكن، بحسب ما جاء بالأمر الحكومي.

الجوهرة أف أم - وات